Sommaire

Si vous êtes en train de développer vos activités à de nouveaux marchés en Europe, si vous vous posez des questions à ce sujet ou si vous êtes déjà implantés dans un nouveau pays, nous vous conseillons vivement de jeter un coup d’œil aux implications en matière de TVA pour la e-logistique transfrontalière en Europe.

Dans ce court article de type questions-réponses, nous vous donnons les principales informations concernant les réglementations fiscales relatives à la logistique e-commerce en Europe. Vous pouvez également télécharger notre fiche pratique à la fin de l’article pour plus d’informations.

Qu’est-ce que le numéro de TVA ?

Le numéro de TVA intracommunautaire, ou numéro d’identification de la Taxe sur la Valeur Ajoutée, est un identifiant utilisé par une grande majorité de pays (y compris les pays européens) à des fins fiscales.

Chaque pays émet ses propres identifiants nationaux, ce qui signifie qu’en théorie, vous avez besoin d’un numéro de TVA pour chaque pays où vous exercez une activité. Il commence par le code du pays et est suivi d’une série unique de chiffres (par exemple FR123456789).

Pourquoi et quand en ai-je besoin ?

La plupart des entreprises et entités qui ont des activités économiques ont besoin d’un numéro de TVA. Les cas suivants vous obligent à vous s’inscrire pour obtenir l’identifiant :

- Effectuer la livraison de biens ou de services soumis à la taxe

- Acquisition intracommunautaire de biens

- Réception de services pour lesquels la taxe doit être payée

- Fourniture de services pour lesquels le client est tenu de payer la taxe

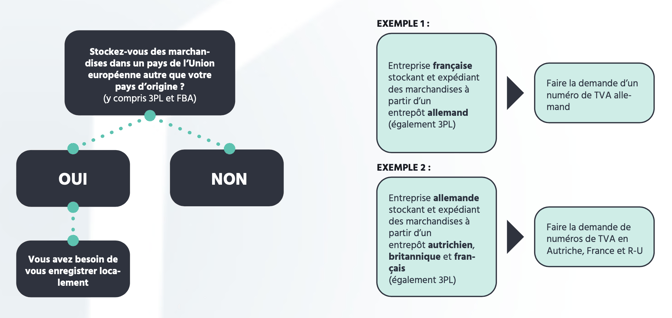

Soyons un peu plus précis en ce qui concerne la circulation des marchandises et l’entreposage.

L’un des plus grands défis du stockage transfrontalier est l’aspect fiscal et notamment la TVA. Découvrons les éléments importants.

Le transfert de marchandises d’un pays de l’UE à un autre n’a en principe aucune incidence sur la trésorerie. Cependant, cette théorie est un peu plus complexe qu’il n’y paraît. Du point de vue de la TVA, le transfert de marchandises vers un entrepôt est divisé en deux transactions :

- Transfert intracommunautaire dans le pays d’origine

- Acquisition intracommunautaire dans le pays de destination

Les deux transactions doivent être déclarées aux autorités fiscales locales. Cela signifie notamment que vous devez déclarer votre TVA dans le pays de l’entrepôt.

Transferts intracommunautaires et Acquisition intracommunautaires

En résumé, voici deux exemples :

Comment faire la demande d’un numéro de TVA ?

Dans la plupart des pays de l’UE, vous pouvez demander un numéro de TVA par courrier ou en ligne. Les délais, les temps d’attente et la procédure détaillée d’enregistrement varient selon les pays.

Tout d’abord, vous devez identifier le centre des impôts compétent. Il est différent d’un pays à l’autre (voire d’une région à l’autre).

Ensuite, vous devez télécharger, remplir, préparer les documents supplémentaires et envoyer votre demande d’enregistrement aux autorités.

Retrouvez ci-dessous, notre fiche pratique pour connaître toute la procédure de demande.

Ai-je besoin d’un numéro avec la nouvelle réglementation sur l’OSS ?

Plus tôt, nous avons dit : “en théorie, vous avez besoin d’un numéro de TVA pour chaque pays où vous exercez une activité.” Depuis le 1er juillet 2021, il y a eu quelques changements concernant la législation européenne en matière de TVA avec la mise en œuvre de ce que l’on appelle le “paquet TVA sur le commerce électronique” et le guichet unique OSS.

L’information principale que vous devez connaître ici est que l’OSS est là pour déclarer les ventes transfrontalières B2C. Dans ce cas, vous n’aurez pas besoin d’un numéro TVA local.

Veuillez noter que les transactions B2B, les transactions intra-nationales B2C et les mouvements de marchandises ne peuvent pas être déclarés via l’OSS. Dans ce cas, vous aurez besoin d’un numéro de TVA local.

Les numéros de TVA et EORI ont-ils la même utilité ?

Réponse courte : non.

Le numéro EORI sert uniquement aux autorités douanières en matière d’importation et d’exportation. En revanche, le numéro de TVA est utilisé à des fins fiscales et pour la déclaration des mouvements transfrontaliers de marchandises.

Dans tous les cas, si vous avez besoin de plus d’informations, byrd et son équipe d’experts en logistique peuvent vous aider.