Índice

Si estás en proceso de expandirte a nuevos mercados en Europa, o te lo estás planteando, o ya tienes los pies en nuevos territorios, puede que quieras echar un vistazo a las implicaciones del IVA con el fulfillment transfronterizo en Europa.

En este breve blog de preguntas y respuestas, te ofrecemos la información principal sobre la normativa fiscal para el fulfillment del comercio electrónico transfronterizo en Europa.

¿Qué es un VAT-ID?

El VAT-ID, o número de identificación del impuesto sobre el valor añadido, es un código de identificación utilizado por la mayoría de los países (incluidos los europeos) a efectos del impuesto sobre el valor añadido.

Cada país emite su propio VAT-ID, lo que significa que, en teoría, necesitas un VAT-ID para cada país en el que hagas negocios. Comienza con el código del país y va seguido de una serie única de números. (por ejemplo, FR123456789)

¿Por qué y cuándo necesito un VAT-ID?

La mayoría de las empresas y entidades que tienen actividades económicas necesitan un número de IVA. Los siguientes casos que obligan a registrarse para obtener un VAT-ID son:

- Realizar una entrega de bienes o una prestación de servicios sujetos al IVA

- Realizar una adquisición intracomunitaria de bienes

- Recibir servicios por los que se debe pagar el IVA

- Prestación de servicios por los que el cliente está obligado a pagar el IVA

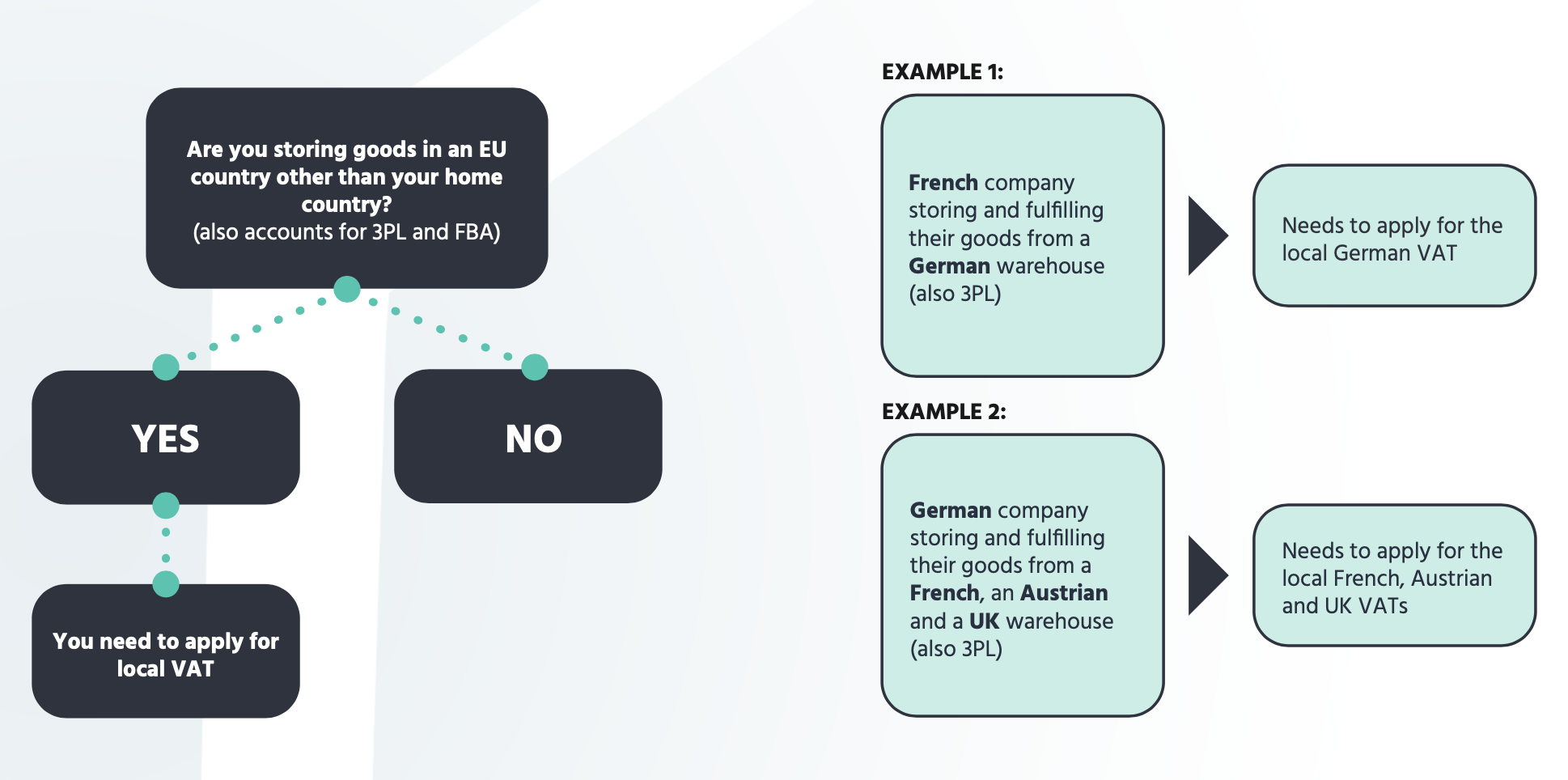

Seamos un poco más específicos en lo que respecta al movimiento de mercancías y al almacenamiento.

Uno de los mayores retos en el almacenamiento transfronterizo es la correcta clasificación de las transacciones en relación con el IVA. Lo que hay que tener en cuenta se explica a continuación.

El traslado de mercancías a otro país de la UE no tiene básicamente ninguna repercusión en el flujo de caja. Sin embargo, la teoría que la sustenta es un poco más complicada. Desde el punto de vista del IVA, el traslado de mercancías al almacén se divide en las dos operaciones siguientes:

- Movimientos intracomunitarios en el país de origen

- Compras intracomunitarias en el país de destino

Ambas transacciones deben declararse a las respectivas oficinas fiscales locales, lo que significa que es necesario el registro local del IVA en el país del almacén.

Movimientos intracomunitarios y compras intracomunitarias

En pocas palabras, he aquí dos ejemplos:

¿Cómo puedo solicitar un VAT-ID local?

En la mayoría de los países de la UE es posible solicitar el VAT-ID por correo o en línea. Los plazos de espera y el proceso detallado para el registro del IVA varían según los países.

En primer lugar, hay que identificar la oficina fiscal responsable ya que varía de un país a otro.

A continuación, hay que descargar, rellenar, preparar los documentos adicionales y enviar el registro a las autoridades.

Por favor, descarga aquí abajo de este blog nuestro one-pager para encontrar todo el proceso de aplicación del VAT-ID.

¿Aún lo necesito con la nueva normativa de OSS?

Antes dijimos: "en teoría, se necesita un VAT-ID para cada país en el que se hace negocio". Desde el 1 de julio de 2021, ha habido algunos cambios en relación con la ley del IVA de la UE con la implementación del llamado paquete de comercio electrónico del IVA y la Ventanilla Única como su elemento central.

La información principal que necesitas saber aquí es que la OSS está aquí para declarar las ventas transfronterizas B2C. En este caso, no se necesita un VAT-ID local.

Ten en cuenta que las transacciones B2B, las operaciones nacionales B2C y la circulación de mercancías no pueden declararse a través del OSS. En este caso, se necesita un VAT-ID local.

¿Son los números de IVA y EORI la misma cosa?

La respuesta es: no

El número EORI sólo sirve a las autoridades aduaneras en materia de importación y exportación. El VAT-ID, sin embargo, se utiliza a efectos fiscales y de declaración de movimientos de mercancías a través de las fronteras.

En cualquier caso, si necesitas más información, byrd y nuestro equipo de profesionales de la logística pueden ayudarte.